목차🌻

영업에 당해서 무려 20만원 짜리 치아보험을 가지고 있었던 저희 어머니. ‘다시는 kb손해보험에 가입하지 않으리’ 다짐하고 해지했습니다. 그래서 치아보험 진짜 필요한가? 직접 보험사 상담 받으면서 치아보험 비교 후기 정리해 봅니다.

1. 기존 치아보험 해지한 썰 (간단하게)

“20만원짜리 치아보험 가입한게 하도 억울해서 간단하게 후기 썰 남깁니다. 그냥 넘어 가셔도 됩니다.”

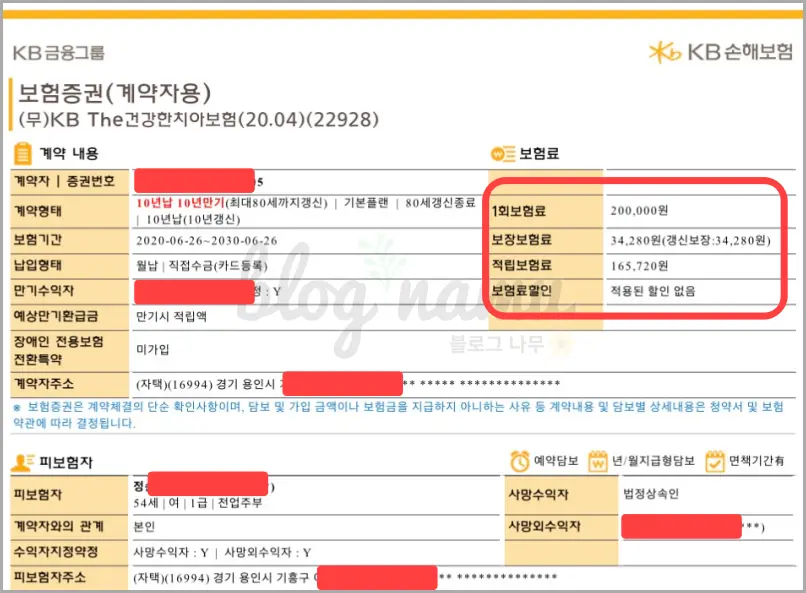

“이건 보험이 아니라 저축 개념으로 들어 놓은 거야!” 이게 어머니의 변명이었습니다. 실제로 계약서 빨간 네모칸을 보면 10년 동안 해지하기 않고 모두 넣으면 20만원 중 16만5천원은 돌려준다고 되어있었습니다. 적립보험료 165,720원, 나머지 34,280원은 보장보험료라고 적혀있었습니다.

아니 그러면 한 달에 34,000원 짜리 보험이고 1년에 40만원이라고 생각할 수 있습니다. 혹시 임플란트라도 한다면 오히려 이득인가 싶기까지 합니다. 하지만 결론은 “무조건 해지” 였습니다. 세 가지 이유가 있습니다.

- 치과의사도 인정하는 건강한 어머니의 잇몸

- 중도해지하면 아주 아주 손해 봄

- 그래서 무조건 10년 월 20만원 넣어야 함

치아보험 중간에 해지한다면 3년까지 58%, 5년까지 65%, 7년까지 67%만 돌려주기 때문입니다. 10년간 치아보험만 매달 20만원을 해지안하고 넣는 것은 거의 불가능해보였습니다. 그래서 그냥 해지.

2. 치아보험 그래서 필요한가?

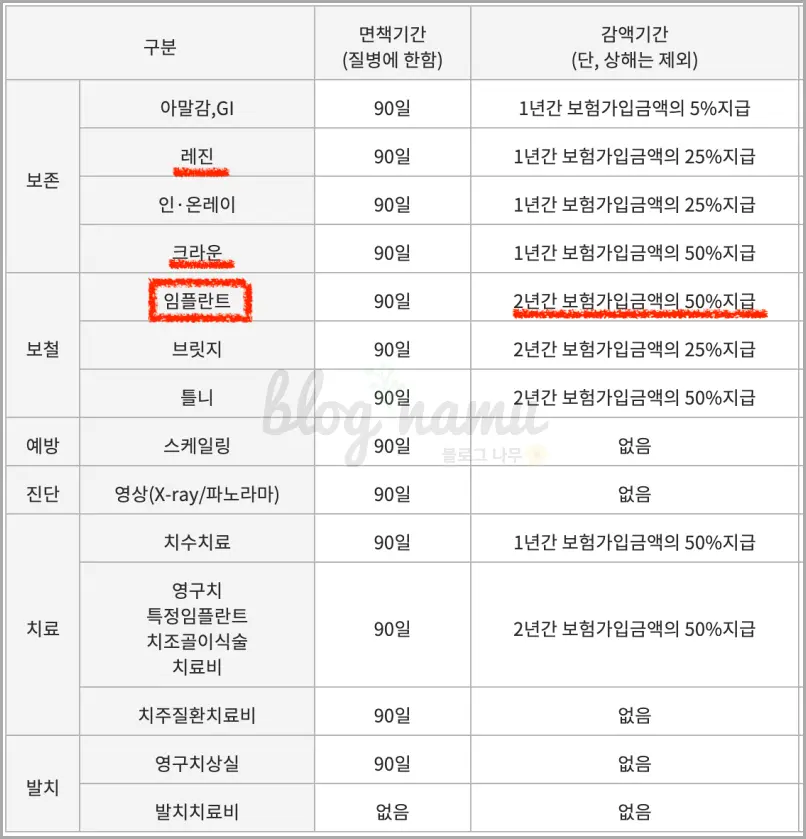

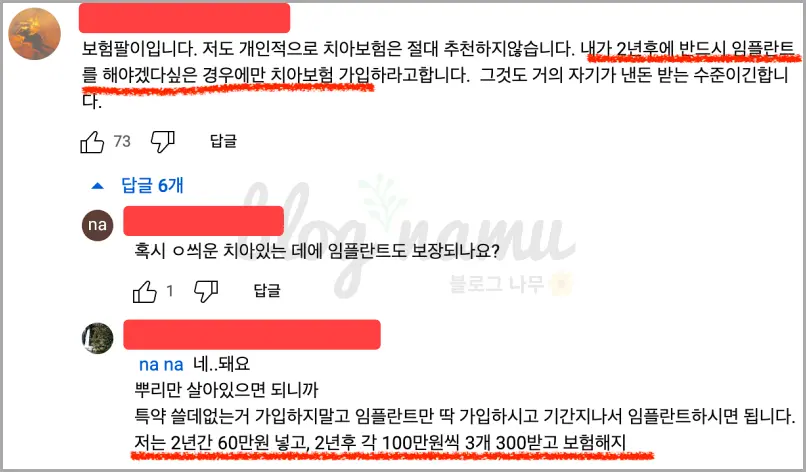

실제 보험 상담사들도 그렇고 유튜브에서 좀 찾아보니깐 가입하고 2년 뒤에 임플란트, 금니 씌우기, 틀니, 등 싹 다 치료받고 해지하는 것이 ‘최고 가성비’라고합니다. 면책기간과 보험금을 못받는 경우에 대해 잠깐 알아보겠습니다.

치아보험 면책기간, 감액기간

“가입하고 바로 금니 씌우고 임플란트 박고 해지하면 되잖아?” 이런 줄 알았지만 두 가지 조건이 있었습니다. 바로 면책기간과 감액기간입니다.

글씨도 작고 뭐가 많아서 복잡합니다. 아주 쉽게 말하자면 이렇습니다.

- 면책기간 : “보험가입하고 90일 뒤부터 보험금 드려요.”

- 감액기간 : “가입 후 2년까지는 50%만 주고 2년 뒤부터 100% 드려요.”

실제로 보험하시는 분의 리얼 후기를 보니 2년 뒤에 임플란트 할 계획인 사람만 치아보험을 가입하는 것이 가장 좋다는 후기가 있었습니다.

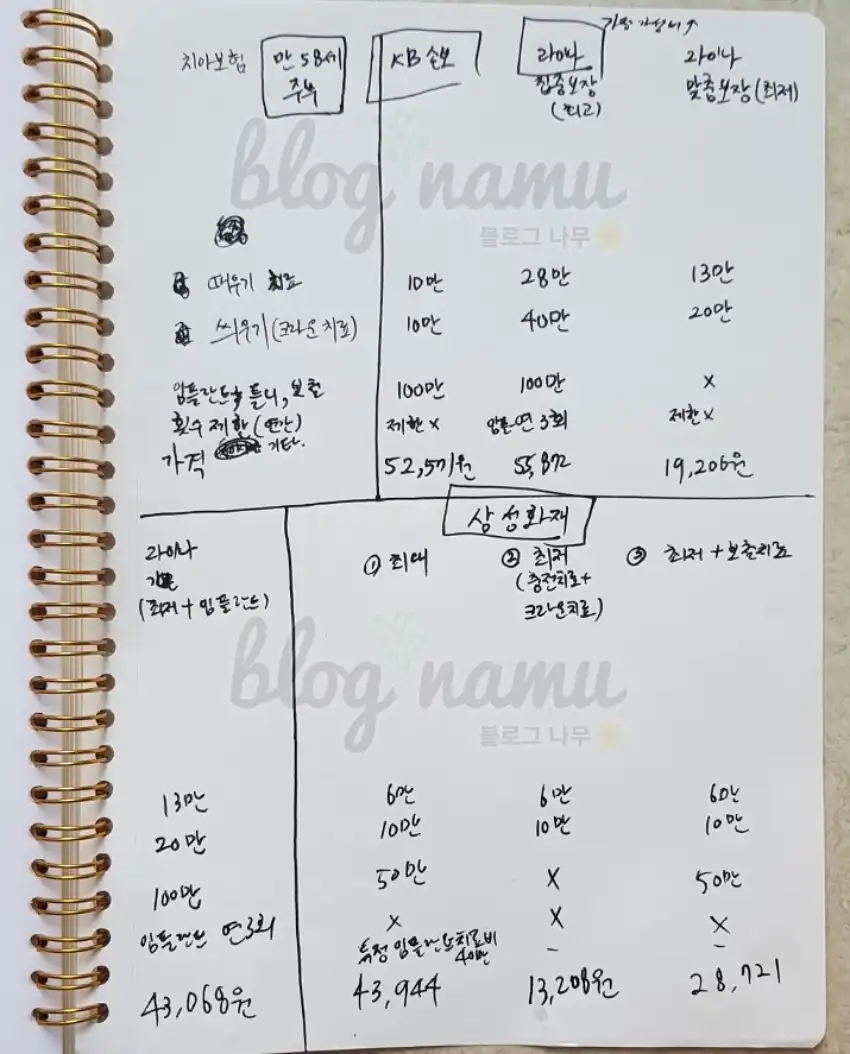

만약 가입한다면 어디가 좋을지 저희 어머니(만 54세) 보험료 비교를 보면서 알아보겠습니다.

3. 치아보험 보험료 비교

“드럽게 복잡해 보입니다. 아래 설명을 읽어보면 사실 별 것 없습니다.”

보험 종류 | 때우기 치료 | 씌우기 치료 (크라운) | 보철치료 (임플란트, 틀니) | 횟수 제한 | 보험료 | |

삼성화재 | 최대 보장 | 6만원 | 10만원 | 50만원 | x | 43,944원 |

최저 보장 | 6만원 | 10만원 | x | x | 13,208원 | |

최저+보철치료 | 6만원 | 10만원 | 50만원 | x | 28,721원 | |

라이나생명 | 최대 보장 | 28만 | 40만원 | 100만원 | 연 3회 | 55,872원 |

최저 보장 | 13만 | 20만원 | x | x | 19,206원 | |

최저+보철치료 | 13만 | 20만원 | 100만원 | 연 3회 | 43,068원 | |

현대해상 | 최대 보장 | 10만 | 30만 | 100만 | 연 3회 | 77,000원 |

최저 보장 | 10만 | 30만 | x | x | 22,900원 | |

최저+보철치료 | 10만 | 30만 | 50만 | 연 3회 | 49,500원 | |

chubb처브(에이스손해) | 최대 보장 | 10만 | 100만 | 100만 | 연 3회 | 46,740원 |

최저 보장 | 10만 | x | x | x | 17,000원 | |

최저+보철치료 | 10만 | x | 100만 | 연 3회 | 37,410원 | |

aia생명 | 최대 보장 | 24만 | 40만 | 100만 | 연 3회 | 70,706원 |

최저 보장 | 12만 | 20만 | x | x | 19,630원 | |

최저+보철치료 | 12만 | 20만 | 100만 | 연 3회 | 37,926원 | |

메리츠화재 | 기본형 | 7만 | 20만 | 100만 | x | 87,470원 |

kb손해 | 기본형 | 10만 | 10만 | 100만 | x | 52,571원 |

우체국보험 | 기본형 | 15만 | 30만 | 50만 | 연 3회 | 40,100원 |

최대 보장 - 모든 특약을 다 때려 넣었을 때 최저 보장 - 특약 다 빼고 기본형만 가입할 경우 최저+보철 - 기본형에 보철(임플란트) 특약만 넣은 경우 | ||||||

실제로 치아보험 비교 하면서 ‘왜 이렇게 보험료를 확인하기 어렵게 만들었을까?’하는 생각이 100번은 들었습니다. 왜 직접 전화 상담 해야지만 알 수 있는지..

최대한 쉽게 설명하자면 치아보험에서 중요한건 딱 3가지 항목입니다.

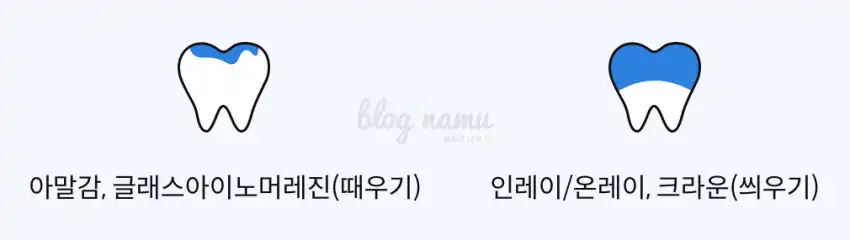

- 때우기 치료 – 아말감, 레진, 금

- 씌우기 치료(크라운치료) – 인레이, 온레이, 금

- 보철 치료 – 임플란트, 틀니, 브릿지

이제 아래 결론을 보고 본인이 가입해야할지 말지, 가입한다면 어디로 가입할지 제 나름대로의 결론을 내려보겠습니다.

4. 치아보험 비교 결론 (주관적임)

치아보험 가입하지 말아야 하는 경우

- 매년 충치 치료 안하는 사람 – 그냥 적금들어서 2~3년에 한 번씩 충치 치료하세요.

- 잇몸이 튼튼한 사람 – 2년 뒤에 당장 임플란트, 틀니, 브릿지 해야할 정도로 잇몸이 나쁘지 않다면 그냥 돈 모아둡시다.

- 잇몸이 너무 안좋은 경우 – 가입 자체가 안됨

치아보험 가입하는 것이 좋은 경우

- 잇몸은 튼튼한데 충치가 자주 생기는 사람 – 보철 치료 특약을 다 빼고 때우기, 씌우기 치료 기본형으로 가입한다. *라이나생명, AIA생명 최저보장 약 19,000원 추천

- 잇몸이 안좋고 치과 기록은 없는 사람 – 가입 2년 뒤에 임플란트, 틀니 싹 받고 해지 추천 *처브 Chubb(에이스 손해보험) 기본형에 보철 치료 100만원 특약 넣고 37,000원 짜리 추천

라이나생명 치아보험 홈페이지 (홈페이지에 나이만 입력하면 보험료 확인 가능) – https://www.lina.co.kr/

AIA생명 치아보험 홈페이지(상담사랑 전화해야 함) – https://www.aia.co.kr/ko/https://www.aia.co.kr/ko/our-products/medical-protection/non-par-new-denteal-health-plan-renewal.html

처브 Chubb 에이스 손해보험 홈페이지(상담사랑 전화해야 함) – https://www.chubb.com/kr-kr/personal/ace-new-dental.html

마치며 치아보험을 몇 년씩 가지고 계시지 말고 2년만 납입하고 치료받고 해지 하시길 바랍니다. 그리고 대부분은 치아보험이 필요 없습니다.