목차🌻

현대카드 현금서비스 실제 평균 금리입니다. 평균이 16%가 넘습니다. 이렇게나 높은 현대카드 현금서비스(단기카드대출) 주의사항, 장단점, 조건, 결제일, 현금인출 신청방법 정리 해보겠습니다. 특히 주의사항 및 사용 팁도 참고해주세요.

현대카드 현금서비스 내용 요약

- 한도 – 1,000만원 (단, ATM 1일 200만원까지 현금인출)

- 대출 기간 – 다음 결제일(아래 결제일&한도발생일 설명참고)

- 필요서류 – 없음

- 금리 – 연 5.5% ~ 연 19.95% (평균 16.66%)

- 중도상환 수수료 – 없음

현대카드 현금서비스 결제일 및 한도발생일

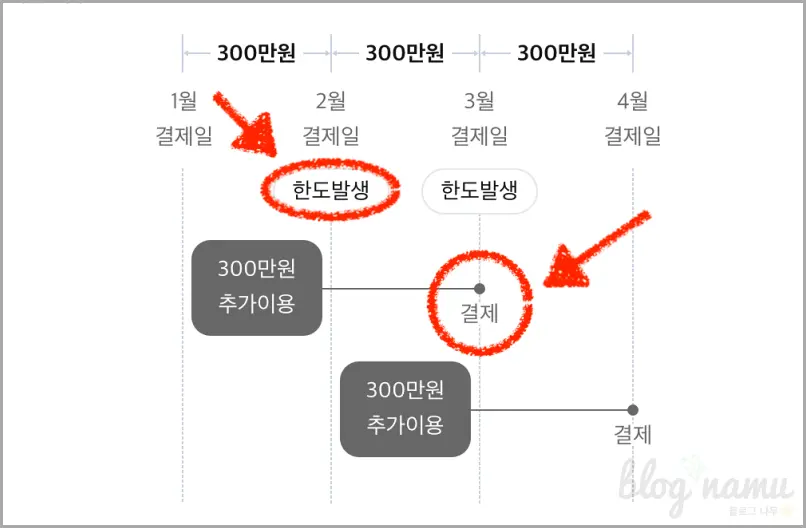

현금서비스 결제일 계산

현대카드 홈페이지에 나와있는 그림입니다. 너무 복잡합니다. 다 필요없고 일단 본인 카드값 내는 날을 생각봅니다. 매달 14일이라고 가정하겠습니다.

만약 1월 15일에 현금서비스 300만원을 빌립니다. 그럼 언제 갚을까요? 2월 14일이 아닌 3월 14일입니다. 반대로 1월 13일에 빌렸습니다. 겨우 이틀차이 밖에 안나지만 2월 14일에 갚아야합니다.

왜냐하면 현금서비스는 두 번째 결제일에 결제되기 때문입니다. 1월 13일에 빌리면 다음 카드값 결제일이 1월 14일이고 두번째 결제일은 2월 14일입니다. 반대로 1월 15일 빌리면 2월 14일이 다음 결제일이고 3월 14일이 두번째 결제일이기 때문입니다.

현금서비스 한도발생일 계산

한도발생일은 아주 쉽습니다. 그냥 카드값 내는 날 다음날에 한도가 다시 들어옵니다. 14일에 카드값 결제 되면 15일에 다시 빌리기가 가능합니다.

현대카드 현금서비스 후기 및 주의사항

주의사항1. 3개월 연속으로 사용하지 않기

NICE에서 직접 말하기론 1번 받아서는 신용점수가 안떨어진다고 합니다. 단, 연속해서 3개월동안 사용하면 신용점수가 약 20점 이상 떨어진다고 합니다. 하지만 실제로는 떨어집니다. 특히 기대출이 몇 건 있는 분들은 1회만 받아도 점수가 떨어진다는 것은 다들 아는 사실.

주의사항2. 받을 거면 1달 이내에 많이 받기

당연히 안받는게 좋지만 어쩔 수 없이 받아야한다면 매달 1~2번씩 받는 것보다 차라리 한 달안에 3~4번씩 최대한으로 받는 것이 좋습니다. 결국 이번 달 대출은 1건으로 잡히기 때문에 신용점수, 대출 기록에 큰 지장이 없기 때문입니다.

주의사항3. 6개월 동안 이용 금지

현금서비스로 신용점수가 떨어졌다면 연체없이 빠르게 갚고 6개월동안 이용하지 않으면 점수는 다시 올라갑니다.

주의사항4. 추가 현금서비스 이용 금지

100만원 빌렸는데 다음달에 또 필요한 경우가 발생합니다. 또는 100만원을 갚지 못할 수 있습니다. 이때 절대 현금서비스를 받아 돌려막기하면 안됩니다.

‘겨우 100만원 한 번 더 쓰는게 뭐가 문제냐?’라고 생각할 수 있지만 신용점수 떨어지고 다음 현금서비스 한도 낮아지고 금리는 올라가는 문제가 있습니다. 하지만 제일 큰 문제는 다른 대출을 못받는다는 것입니다.

주의사항5. 타 은행 대출로 현금서비스 갚기

“현금서비스 몇 건 보유 시 대출 불가” 이런 조건들이 굉장히 많습니다. 현금서비스를 끊어내지 않으면 이제 현금서비스 말고는 아무것도 받지 못하는 겁니다.

‘현금서비스도 대출인데 굳이 왜 넘어가나?’ 이렇게 생각할 수 있습니다. 하지만 비상금대출, 소액대출, 정부지원대출 이런 것들은 일단 대출 기간이 깁니다. 3년, 5년 이렇게 길기 때문에 매달 내는 이자가 굉장히 낮아집니다.

그럼 이제 저축을 할 수 있는 여력이 생깁니다. 언제까지 현금서비스에 다달이 걱정하면서 신용점수를 망칠 수 없습니다. 그래서 대출 건수를 1건으로 유지하는 것이 아주아주 가장 중요합니다.

현금서비스를 상환할 때 가장 좋은 방법은 정부지원대출을 받는 겁니다. 특히 무직자, 저신용자, 저소득자에게 혜택이 많기 때문에 타은행 대출보다 가장먼저 확인해보시길 바랍니다. 📌정부지원대출 4가지 설명 및 비교 (ft.너무 급할 때 받는 정부 비상금대출 TOP4)

카드대출 실시간 비교 : 장기vs단기vs리볼빙

신용카드를 여러장 가지고 있다면 그 중 금리가 가장 낮은 곳을 찾아보시기 바랍니다.

“카드 상품 이름 누르면 해당 정리 글로 넘어 갑니다.”

(24년1월) | 카드대출 상품 | 최대 한도 | 금리 | 기간 | 실제 평균금리 |

신한카드 | 5,000만 | 4.3~19.9% | 48개월 | 14.23% | |

800만 | 5.5~19.9% | 두 번째 결제일 | 17.74% | ||

90% | 5.4~19.9% | 16.75% | |||

삼성카드 | 5,000만 | 4.9~19.9% | 36개월 | 14.66% | |

800만 | 4.9~19.9% | 두 번째 결제일 | 17.61% | ||

90% | 5.8~19.9% | 15.67% | |||

국민카드 | 5,000만 | 3.9~19.9% | 60개월 | 14.57% | |

한도 내 | 5.9~19.95% | 두 번째 결제일 | 18.21% | ||

90% | 5.6~19.95% | 17.50% | |||

비씨카드 | 5,000만 | 7.5~19.9% | 60개월 | 15.19% | |

한도 내 | 7.9~19.9% | 두 번째 결제일 | 18.20% | ||

90% | 7.9~19.9% | 16.26% | |||

현대카드 | 5,000만 | 4.5~19.5% | 36개월 | 13.33% | |

1,000만 | 5.5~19.9% | 두 번째 결제일 | 16.66% | ||

90% | 4.5~19.9% | 16.69% | |||

롯데카드 | 5,000만 | 4.9~19.9% | 60개월 | 14.84% | |

한도 내 | 두 번째 결제일 | 18.24% | |||

90% | 17.84% | ||||

우리카드 | 5,000만 | 5.2~19.9% | 60개월 | 14.45% | |

1,000만 | 5.9~19.9% | 두 번째 결제일 | 17.42% | ||

90% | 5.4~19.9% | 16.06% | |||

하나카드 | 5,000만 | 6.9~19.95% | 60개월 | 14.65% | |

한도 내 | 두 번째 결제일 | 18.00% | |||

90% | 16.46% | ||||

결론: 단기카드대출(현금서비스)은 삼성카드가 가장 좋고, 장기카드대출(카드론)은 현대카드가 좋음.

현대카드 현금서비스 현금인출 & 모바일 신청방법

1) 은행 ATM 현금인출

은행 ATM에서 현금인출 할 수 있습니다. ATM에 신용카드를 넣고 [신용카드업무]를 눌러 현금서비스(단기카드대출)을 선택하면 끝이 납니다. 모든 대부분의 ATM에서 가능합니다.

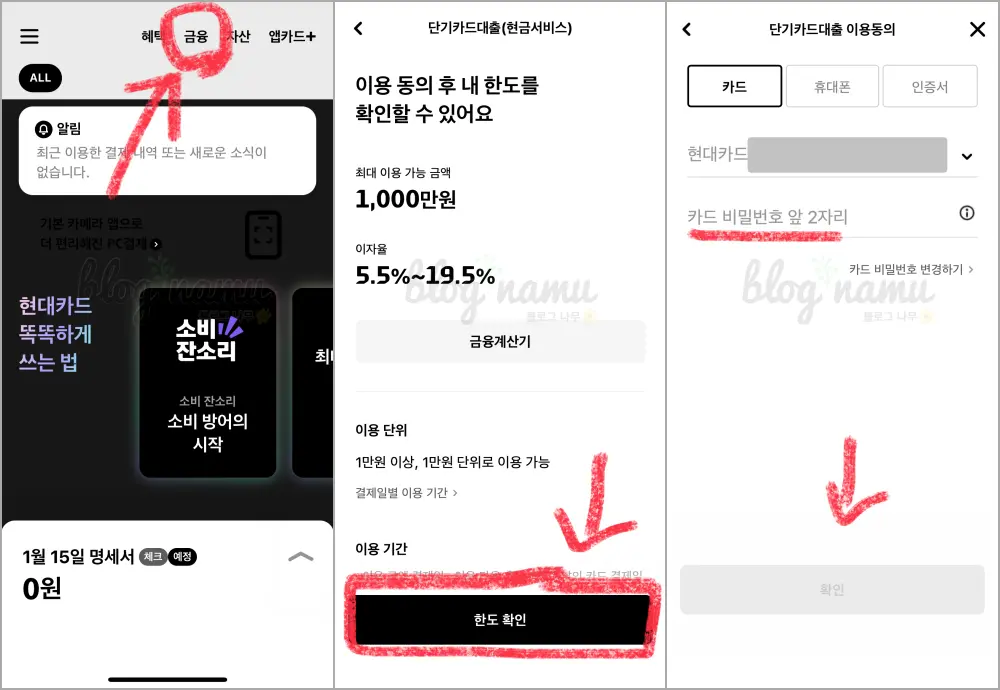

2) 현대카드 홈페이지/모바일 신청

모바일/홈페이지 신청은 동일합니다. 기본적으로 로그인 후 단기카드대출로 들어가 한도조회하고 신청하면 됩니다.

PC 신청은 사진 위 버튼을 눌러 홈페이지로 들어가면 됩니다. 모바일은 현대카드 앱으로 들어가 금융>단기카드대출(현금서비스)>한도 확인 클릭. 이후 본인 인증을 하면 한도와 신청을 바로 할 수 있습니다.

이제 본인 계좌로 입금되면 모든 과정이 빠르게 완료됩니다.